|

| |

|

Opracowany przez firmę BDMB-Systemy

Informatyczne

program KALKULATOR BDMB znajduje zastosowanie

jako:

|

Windykacja

i rozliczanie wykazu należności na

podstawie wykazu wpłat.

|

-

|

-

Rozliczanie wykazu należności wykazem

wpłat, dla należności cywilno-prawnych i publiczno-prawnych

-

Sporządzanie harmonogramu spłaty

zadłużenia

w ratach,

-

Sporządzanie upomnień dla należności

publiczno-

prawnych,

UPOMNIENIE

-

WEZWANIA DO ZAPŁATY dla

zaległości cywilno-

prawnych,

-

NOTY ODSETKOWE

dla zaległości cywilno-

prawnych,

-

TYTUŁY WYKONAWCZE TW-1

stosowane w egzekucji

należności pieniężnych o charakterze publiczno-

prawnym,

-

Sporządzanie

zbiorczych zestawień danych

dla rozliczeń oddzielnych wykazów należności

-

FUNDUSZ ALIMENTACYJNY -

Rozliczanie wykazu

należności na podstawie wykazu wpłat. Kwoty

należności jak i kwoty wpłat są automatycznie

rozdzielane na części przypadające odpowiednio

dla: BP,OWW i OWD.

-

NIENALEŻNIE

POBRANE ŚWIADCZENIA -

Rozliczanie należności z tytułu nienależnie

pobranych świadczeń,

-

|

|

Waloryzacja

kwot.

|

|

Waloryzacja kwot

na podstawie

miesięcznych wskaźników

cen towarów i usług konsumpcyjnych GUS.

|

|

Kalkulator

odsetek dla pojedynczych zaległości

i kredytów. |

|

* Odsetki

ustawowe za opóżnienienie

* Odsetki ustawowe kapitałowe

* Odsetki podatkowe

* Odsetki kredytu lombardowego

* Odsetki redyskonta weksli

* Odsetki umowne

--------------------------

! Uwzględnia okresy zawieszenia w

naliczaniu

odsetek

|

|

Rozliczanie

spłat na raty w gospodarce

nieruchomościami: |

|

-

BEZPRZETARGOWA SPRZEDAŻ NIERUCHOMOŚCI - rozliczanie wykazu należności z

tytułu udzielonego kredytu na podstawie wykazu wpłat. Obliczane są

odsetki z tytułu udzielenia kredytu wg stopy redyskonta weksli i odsetki

za opóźnienie w spłacie rat należności.

-

OPŁATA ADIACENCKA

-rozliczanie należności z tytułu opłaty

adiacenckiej której wniesienie zostało rozłożone

na raty

-

rozliczania należności z tytułu zwrotu

zwaloryzowanego odszkodowania za wywłaszczoną

nieruchomość którego zapłata została rozłożona na

raty,

|

Program dostarczany jest w postaci pliku

wykonywalnego (~4 Mb) o identyfikatorze

BDMBODS.exe

i może zostać uruchomiony bezpośrednio po

pobraniu ze strony

www.bdmb.pl/download

i zapisaniu na dysk stały lub nośnik typu PenDrive.

Użytkownik po

pobraniu programu automatycznie

uzyskuje licencję na używanie

programu w wersji demonstracyjnej.

więcej...

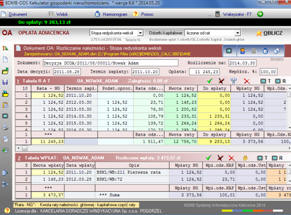

Kalkulator odsetek i rozliczania należności

umożliwia błyskawiczne rozliczanie należności rozdzielając wpłaty na

należności główne i odsetki. Należności podlegające rozliczaniu

wprowadzane są do "Tabeli należności", natomiast dokonane wpłaty do

"Tabeli wpłat". Razem te dane tworzą dokument, który może zostać

zapamiętany na dowolnym nośniku i ponownie pobrany w celu

dokonania edycji i obliczeń. Na podstawie dokumentów zgromadzonych w

danym folderze program może sporządzać zbiorcze zestawienia stanów

rozliczeń należności. |

|

|

|

|

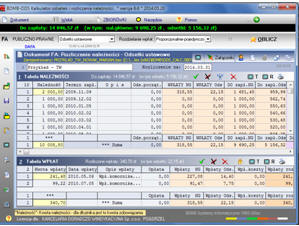

Okno kalkulatora rozliczania

należności. Przykład

dokumentu "Kowalski Jan" |

- ustawowe za opóźnienie,

- ustawowe kapitałowe,

- podatkowe,

- redyskonta weksli,

- kredytu lombardowego,

- umowne.

|

Rozdzielanie wpłat na należności

główne i odsetki może się odbywać wg następujących sposobów:

-

1. Proporcjonalnie-ogółem

Kwota wpłaty zostaje rozdzielona proporcjonalnie na

pojedynczą należność główną oraz odsetki od tej należności w

stosunku w jakim OGÓLNA kwota należności głównych pozostaje do

OGÓLNEJ kwoty odsetek.

2. Proporcjonalnie-pojedynczo - stosowany do

rozliczania należności publicznoprawnych

Kwota wpłaty zostaje rozdzielona proporcjonalnie na

pojedynczą należność główną oraz odsetki od tej należności w

stosunku w jakim kwota należności głównej pozostaje do kwoty

odsetek.

--> Należności publicznoprawne: podatki, FA, NP...

3. 1.Odsetki 2.Nal.główna-ogółem

Kwota wpłaty zostaje zaliczona w pierwszej kolejności

na odsetki od wszystkich należności głównych a w następnej

kolejności na należności główne.

Zaliczanie stosowane w egzekucji komorniczej na podstawie art.

1026 § 2 KPC.

4. 1.Odsetki 2.Nal.główna-pojedynczo

Kwota wpłaty zaliczana na POJEDYNCZĄ należność zostaje

w pierwszej kolejności zaliczona na odsetki a w następnej

kolejności na należność główną.

Sposób zaliczania gdy stosowane mają być przepisy art. 451 KC.

5. 1.Należność główna

Kwota wpłaty zostaje zaliczona tylko na należność główną.

|

|

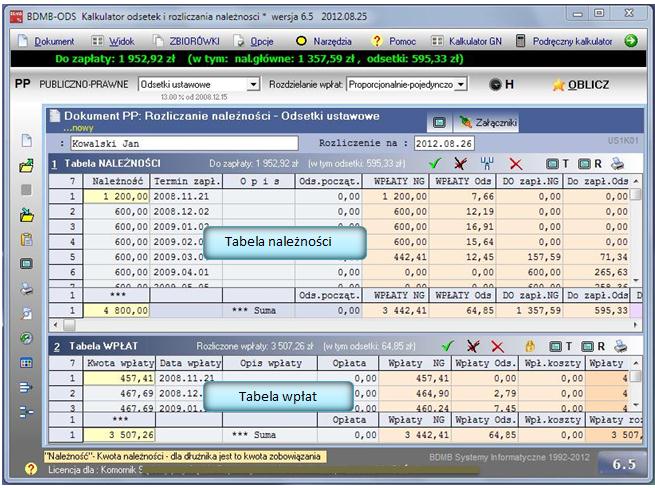

Należności podlegające

rozliczaniu wprowadzane są do "Tabeli należności" z

uwzględnieniem terminu zapłaty i księgowania należności, natomiast dokonane

wpłaty do "Tabeli wpłat" z uwzględnieniem daty dokonania

wpłaty i daty jej ujęcia w ewidencji księgowej . Dane te razem tworzą dokument który może

zostać zapamiętany na dowolnym nośniku i ponownie pobrany w

celu dokonania edycji i obliczeń. Dokument może również zawierać takie

załączniki jak:

-

dane

adresowe dłużnika,

-

upomnienie/wezwanie do zapłaty,

-

harmonogram spłaty

zadłużenia w ratach,

-

tytuły wykonawcze stosowane w

egzekucji należności pieniężnych o charakterze publiczno-prawnym.

W ujęciu księgowym tabela

należności zawiera przypisy i odpisy należności, natomiast tabela wpłat

zawiera wpłaty i zwroty.

|

Wyniki rozliczeń

przedstawiane są w formie zestawień:

-

Karta ogólna rozliczeń dla

dokumentu. Zestawienie należności i wpłat dokumentu.

-

Karta szczegółowych rozliczeń

należności. Rozliczenie każdej należności

poszczególnymi wpłatami,

-

Karta szczegółowych rozliczeń

wpłat. Rozdzielenie każdej wpłaty na poszczególne

należności.

|

|

|

|